思宇医械观察今年计划把医疗器械上市公司的基本面盘点一遍,希望能帮助到医疗器械从业人士、创业者或新进入行业的人系统的了解情况。黑天鹅和灰犀牛来来去去,但基本面仍是相对稳定的、值得学习的。

迈瑞医疗,作为A股医疗器械上市公司的“一哥”,截止2020年12月31日,市值高达5179亿元人民币。多年来,迈瑞医疗以持续的研发投入、产品创新以及销售网络建设,成为了国内领军的医疗器械及解决方案供应商,尤其在其核心的三大业务板块——生命信息与支持、体外诊断、医学影像,更是成为国内相关领域当之无愧的“一哥”。因此,作为思宇医械观察 “走近上市公司系列”的开篇之作,今天我们将带领读者共同走进A股“医械一哥”——迈瑞医疗。

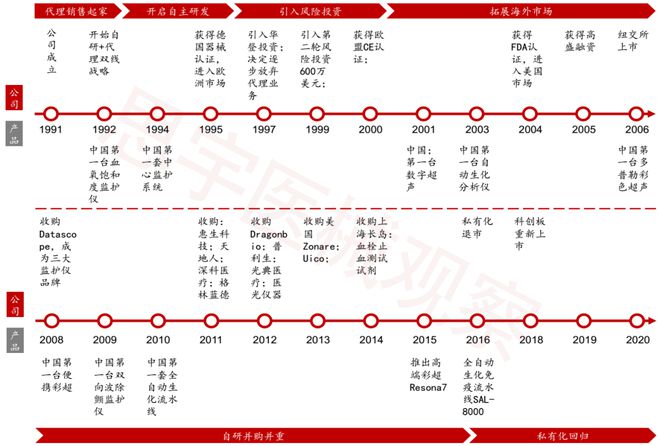

迈瑞医疗成立于1991年,主要从事医疗器械的研发、制造、营销及服务,始终以客户需求为导向,致力于为全球医疗机构提供优质产品和服务。经过29年发展,公司已经成为全球领先的医疗器械以及解决方案供应商。公司总部设在中国深圳,在北美、欧洲、亚洲、非洲、拉美等地区的超过30个国家设有39家境外子公司;在国内设有17家子公司,超过40家分支机构,形成了庞大的全球化研发、营销及服务网络。

公司自成立以来,深耕医疗器械领域,走内生式和外延式发展并重的道路,不断拓展产品线与地域,经历了由单一产品拓展到多产品线,由国内市场打入全球市场,由低端产品延伸至高端产品的发展历程。目前公司产品已经覆盖三大主要领域:生命信息与支持、体外诊断以及医学影像,拥有国内同行业中最全的产品线,以安全、高效、易用的“一站式”整体解决方案满足临床需求。

公司产品及解决方案已应用于全球190多个国家和地区。在国内市场,公司产品覆盖中国近11万家医疗机构和99%以上的三甲医院,包括全国知名的北京协和医院、中国人民解放军总医院、上海瑞金医院等。在国际市场,作为全球领先医疗机构的长期伙伴,如梅奥诊所、约翰•霍普金斯医院、麻省总医院、克利夫兰医学中心的长期合作伙伴,公司已赢得美国、英国、德国、法国、意大利、西班牙等国家医疗机构的广泛认可。

公司成立之初以代理医疗器械贸易为主,第二年开始决定代理与自主研发同步进行,并以监护仪为突破口进入器械市场。此后公司自研产品占比逐渐提升,最终转型成为完全自主研发。

1997-2008年:是公司的高速成长期。公司于2000年后开始扩展海外业务,自主研发的新品持续上市,逐步由单一监护仪产品线向超声、体外诊断等多领域的业务拓展,并于2006年成功登陆纽交所。

2008-2015年:是公司的并购整合期公司。公司于2008年收购美国监护仪公司Datascope;2013年收购美国Zonare医疗系统集团杏彩体育,进入高端超声领域;在体外诊断领域收购了普利生。2008-2014年,公司累计并购了13家企业。

2016年至今:是公司的重塑增长期。2016年公司管理层发起私有化收购,并于2018年在国内创业板重新上市。与此同时,公司在多次并购后重新规划业务范围与产品策略,在生命监护、体外诊断、影像三大领域向高端化进军,先后推出 N系列监护仪、昆仑Resona系列高端彩超、SAL8000全自动化学免疫流水线等王牌产品。

公司目前的主营业务包括三大板块——生命信息与支持、体外诊断、医学影像。生命信息与支持板块主要包含监护仪、呼吸机、机等产品,体外诊断板块主要包括血液细胞检测系统、生化分析检测系统、化学发光免疫检测系统等,医学影像板块主要包括超声、数字X射线成像系统等。

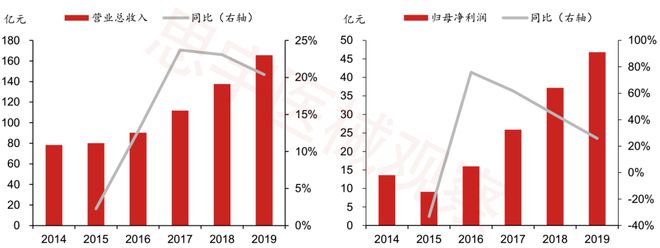

2014-2019年杏彩体育,公司营业收入及归母净利润持续增长。2019年营收达165.56亿元,同比增长20.38%;归母净利润达46.81亿元,同比增长25.85%;2014-2019年公司营收年复合增长率达16.14%,归母净利润年复合增长率达28.04%。

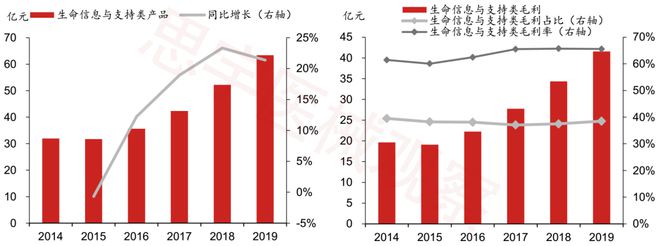

生命信息与支持板块是公司目前收入占比最大的业务。公司由低端起步,通过长期的自主研发以及收购美国监护仪公司Datascope,打造了高中低端全覆盖的产品阵列,以监护仪为切入,利用协同效应带动机、呼吸机、除颤仪、输注泵等同领域产品的同步增长,杏彩体育登录入口持续提高市场渗透率和占有率。2019年该业务板块营收达63.4亿元,同比增长21.4%;2014-2019年营收年复合增长率达14.7%, 毛利的年复合增长率达16.2%。

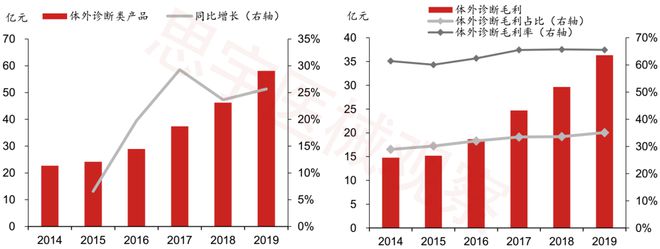

体外诊断是公司收入占比第二大的业务,也是公司增速最快的业务板块。公司体外诊断业务主要是为实验室、诊所和医院提供一系列全自动及半自动的体外诊断产品,包括血液细胞分析仪、生化分析仪、化学发光免疫分析仪、凝血分析仪、尿液分析仪、微生物诊断系统等及相关试剂,通过的样本(如血液、体液、组织等)的检测而获取临床诊断信息。2019年该业务营收58.1亿元,同比增长 25.7%;2014-2019年营收年复合增长率达20.7%,毛利年复合增长率达19.7%。

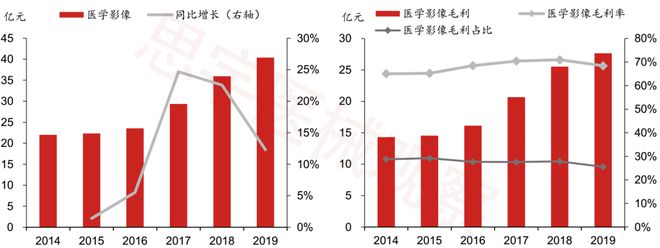

医学影像是公司第三大业务,公司产品包括超声诊断系统以及数字X射线成像系统。其中,超声诊断系统利用数字化控制的声波发射和接收技术提供实时的诊断图像,公司的超声诊断占医学影像的收入超90%,是该板块的核心产品。2019 年营收40.4亿元,同比增长12.3%;2014-2019年营收年复合增长率达12.9%,毛利年复合增长率达14.1%。

公司将继续以技术创新为精神内核,不断推动产业战略升级,深耕全球,紧抓技术创新和并购整合两条路径,国内外均衡布局,力争在未来成为世界级领先的医疗器械企业。

在产品线布局方面,公司将集中主要资源聚焦于主营业务,进一步巩固在生命信息与支持产品领域的领先地位,进一步提升体外诊断及医学影像业务在全球市场的份额,同时培育新的快速增长点。具体而言,公司在主营业务如监护、除颤、、血液分析、超声等领域已处于全球前列。未来几年,公司将以客户需求为导向,夯实主营业务的领导地位;同时在生命信息与支持产品线的呼吸机、输注泵、AED、体外诊断产品线的化学发光免疫诊断及凝血、医学影像产品线的POC超声、微创外科业务的硬镜系统和内窥镜手术器械、兽用业务等成长性业务领域加大投入,培育成为新的业务增长点。在公司现有业务框架体系之外,依托于公司深厚的全球研发实力和持续的资金投入,公司将对前沿技术进行不断探索,为公司的长久发展提供持续动力。

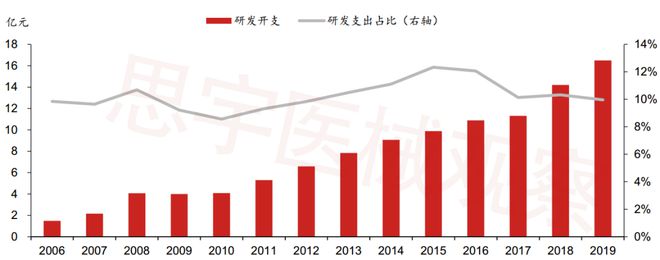

2006年以来公司研发投入占比稳定在10%左右,研发投入由2006年的1.5亿元上升至2019 年的16.5亿元,年复合增长率达20.3%;公司整体的研发投入稳健增长。

2020年一场突如其来的新冠疫情打乱了人们的生活节奏。在举国抗疫的过程中,迈瑞医疗作为国内医疗器械的领军企业,也展现了自身的责任与担当。疫情导致国内外市场对呼吸机、监护设备等产生巨大需求。公司及时做出响应,积极助力国内外抗疫活动。在确保疫情防控得当的前提下,杏彩体育登录入口春节期间紧急复工,集中资源生产呼吸机、监护仪、输注泵、移动DR等疫情急需产品。疫情期间,公司向全国医院交付超过8万台医疗设备,并累计向湖北定点救治医疗机构捐赠总额3300万余元的医疗设备,为全国抗疫贡献了自身的力量。

本文所载信息来源于公开资料或访谈,思宇医械观察不保证其准确性与完整性。本文所载信息、材料或分析只提供给收件人作参考之用,不是或不应被出售、购买或认购证券及其他金融工具的要约或要约邀请。 收件人不应单纯依靠此文而取代个人的独立判断。思宇医械观察及其雇员对因使用本文及其内容而引致的损失不负任何责任。